10/04/19

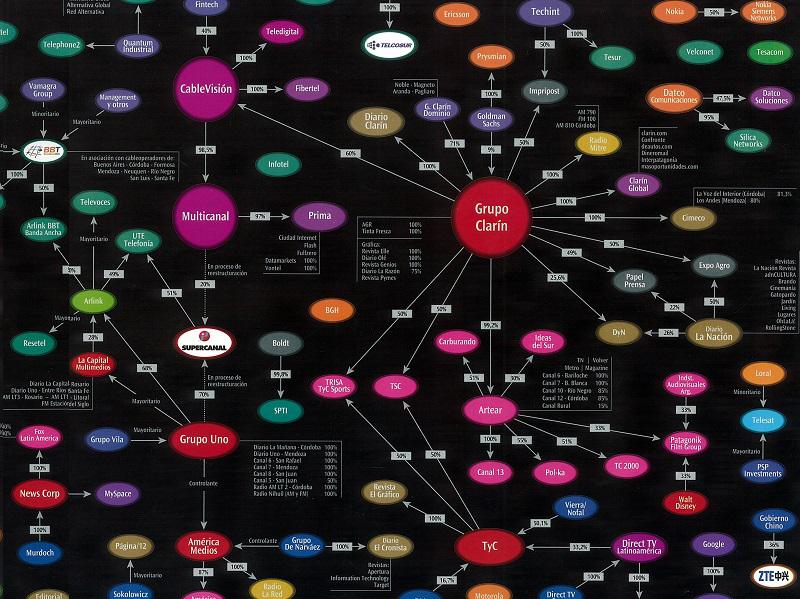

Mapa de medios en la Argentina

El grupo Clarín concentra el 25% de las audiencias

Tiempo Argentino y Reporteros Sin Fronteras (RSF) presentaron en el Congreso Nacional la investigación sobre quiénes son y qué intereses tienen los dueños de los medios de comunicación en la Argentina.

La investigación constituye un mapa exhaustivo de quiénes son los dueños de 52 medios de influencia en la opinión pública argentina en los diferentes soportes (televisión, gráfica, radio y digital) y 22 conglomerados empresarios.

Los dueños de los medios de comunicación en la Argentina son apenas un puñado de hombres, el vértice de una pirámide de ocho conglomerados que concentran el 60% de la audiencia nacional y que, favorecidos por las políticas desregulatorias del actual gobierno, lograron profundizar sus niveles de concentración. El Grupo Clarín es un caso paradigmático de ese proceso: la fusión -autorizada en 2018- de Cablevisión (el mayor operador de televisión paga) y Telecom (una de las dos principales empresas de telecomunicaciones fijas y móviles) consolidó al multimedios como el gigante del mercado.

El mapa mediático argentino ubica al Grupo Clarín a la cabeza con la captura del 25,28% de las audiencias (6,84 % en radio, 10,62 % en televisión y 7,82 % por diarios); seguido muy de lejos por el Grupo América con un 7,25% (2,27% en radio, 4,09% en televisión y 0,89 % por diarios); y la estadounidense Viacom-Telefé Argentina con un 7,10% (100% por televisión).

El cuarto lugar le corresponde al Grupo Indalo con un 6,62% (5,12% por radio y 1,5% por televisión); secundado por la fusión entre la española Prisa y la mexicana Albavisión con el 6,21% (4,33% en radio y 1,88 por televisión); y el Grupo La Nación con el 2,97% (100% por diarios).

La cordobesa Cadena 3 con un 2,16% (100% por radio); y el estatal Sistema Federal de Medios y Contenidos Públicos (SFMyCP) con el 1,65% (100% televisión) completan el cuadro.

La concentración actual de los medios de comunicación en nuestro país provoca una obvia reducción de los emisores y deriva en una menor pluralidad de opiniones y fuentes informativas, en la homogeneización de los géneros y formatos de entretenimiento y su virtual estandarización y en la unificación de las líneas editoriales.